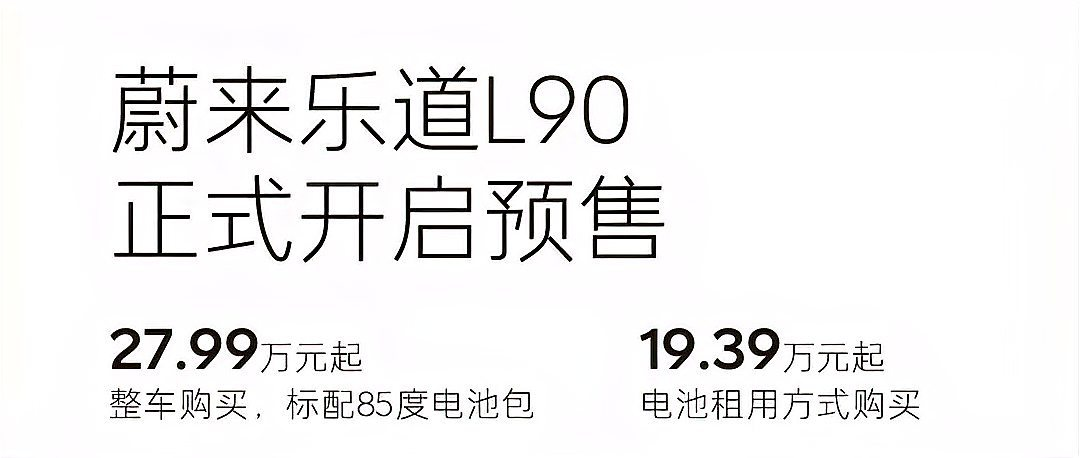

2025年7月10日晚,蔚来旗下子品牌乐道L90的预售价如同一枚深水炸弹,在新能源汽车市场激起千层浪:整车27.99万元起,而采用电池租用方案(BaaS)后,起售价更是低至19.39万元。这不仅仅是一款新车的发布,它以一种近乎野蛮的方式,将“智能大空间SUV”与“极致补能体验”的组合拳,直接砸向了20-30万元这一竞争最为惨烈的市场腹地。这并非简单的价格战,而是对现有新能源汽车生态的一次结构性撕裂与重构。

乐道L90的“鲶鱼效应”并非空穴来风,其核心驱动力在于蔚来独步天下的电池租用模式与共享补能体系。传统电动车高昂的电池成本,是横亘在消费者面前的一道天堑。乐道L90通过BaaS模式,将这笔巨额初期投入转化为每月服务费,瞬间拉低了购车门槛,让“买得起”的梦想照进现实。这不仅解决了电动车残值焦虑和电池衰减的痛点,更赋予了消费者前所未有的选择自由——你可以选择拥有车辆,也可以选择只拥有使用权。这种模式,是对传统汽车销售逻辑的颠覆性挑战。

这场冲击波首先席卷了传统燃油车市场。在20-30万元区间,燃油中大型SUV曾是家庭用户的首选。然而,乐道L90凭借5145mm的车长、3110mm的轴距带来的宽敞智能座舱,以及高通骁龙8295P芯片驱动的先进辅助驾驶系统,再辅以蔚来3分钟换电的便捷补能,正以碾压之势侵蚀燃油车的市场份额。当消费者能以更低的初期投入,获得远超燃油车的智能化、环保属性和使用便利性时,从油车向电车转型的决策,将不再是“是否”,而是“何时”。

紧随其后,同级别新能源电动车市场也感受到了刺骨的寒意。在20-30万元新能源SUV的红海中,小米SU7、理想L6、小鹏G9等车型早已杀得难解难分。乐道L90的“可买可租”灵活方案,以及共享蔚来已建成的3400座换电站和4659座超级充电站的强大补能网络,构建了难以逾越的差异化优势。这种“即换即走”的补能体验,直接击中了电动车用户长途出行和补能焦虑的软肋。这迫使其他车企不得不重新审视其补能策略,甚至考虑开放合作,否则将面临用户流失的巨大风险。

然而,任何颠覆性的模式都伴随着其固有的挑战与风险。电池租赁模式虽降低了购车门槛,但长期累积的租赁费用,对部分消费者而言可能构成新的经济负担。更深层次的,是消费者对电池产权的掌控感缺失——毕竟,你每月支付费用,但电池并非你的私有财产。此外,电池技术的飞速迭代,如固态电池的量产预期,也可能让现有租赁电池面临“技术过时”的尴尬,进而影响用户体验和租赁意愿。蔚来若想让BaaS模式真正成为普惠大众的解决方案,必须在服务透明度、电池升级策略以及用户心理建设上持续发力,打消这些潜在的疑虑。

更深层次的“次生震荡”,在于乐道L90的入局,将迫使整个行业重新审视电池资产管理和商业模式。蔚来在换电网络上的巨额投入,曾一度被视为“烧钱黑洞”,甚至导致其财务报表上的巨额亏损。然而,乐道L90的“走量”策略,正是蔚来试图通过扩大用户基数,来摊薄换电网络的运营成本,最终实现规模效应下的盈利。这预示着新能源汽车行业正从单纯的“卖车”模式,加速向“产品+服务”的生态化转型。未来的竞争,将不再局限于车辆本身,而是延伸至补能、维保、金融等全生命周期的服务能力。

这种模式对二手车市场的影响也极为复杂,甚至可能带来新的混乱。理论上,电池租用模式将电池衰减风险转移给服务商,有助于提升车辆的保值率。然而,实际操作中,二手车消费者对“无电池车辆”的接受度仍是未知数。此外,未来租赁政策的不确定性、电池技术迭代对旧款电池价值的冲击,以及电池产权与车辆产权分离带来的法律和交易复杂性,都可能导致二手车残值评估的混乱和波动。二手车市场亟需新的评估标准和监管框架,以适应这种新兴的商业模式,避免出现“有车无电池”的交易纠纷。

最后,蔚来换电模式的大规模推广,对国家电网和城市规划也提出了新的挑战与机遇。蔚来换电站已开始参与电网调峰调频,这表明换电模式在理论上能成为电网的“移动储能单元”,提升电网的稳定性和可再生能源的消纳能力。然而,其大规模铺设对城市土地资源、电力基础设施的承载力,以及未来跨品牌换电标准的统一,都提出了严峻的政策与监管挑战。如何在鼓励技术创新的同时,确保公共资源的合理利用和行业健康发展,将是摆在监管者面前的一道难题。

乐道L90的出现,绝非仅仅是蔚来在主流市场的一次战略性布局,它更像是一面棱镜,折射出新能源汽车行业未来发展的多重可能性与深层矛盾。市场竞争已不再是简单的价格战,而是产品力、服务模式、补能生态乃至商业模式创新能力的全面较量。那些能够真正洞察用户需求、勇于创新商业模式、并构建完善服务体系的车企,才能在这场前所未有的变革中脱颖而出,赢得先机。而那些固守旧有思维、不愿拥抱变化的玩家,终将被这股“鲶鱼效应”所淘汰。乐道L90,正加速重塑行业生态,推动新能源汽车市场迈向一个充满未知但又充满机遇的未来。

全部评论 (0)