长城汽车年报深读:净利98亿却跌两成,钱烧哪了?海外卖疯了、直营店砸钱狠、欧拉掉队,这份成绩单你看懂没?

长城汽车年报炸出!净利98亿却跌22%,10派3.5元,股民:看懂了啥?家人们,刚看到长城汽车的年报,心里咯噔一下!这家咱们从小听到大的车企,2025年交出了一份让人五味杂陈的成绩单,今天就掰开揉碎了跟大家聊聊,这背后到底藏着啥信号,咱们车主、股民都得看明白!

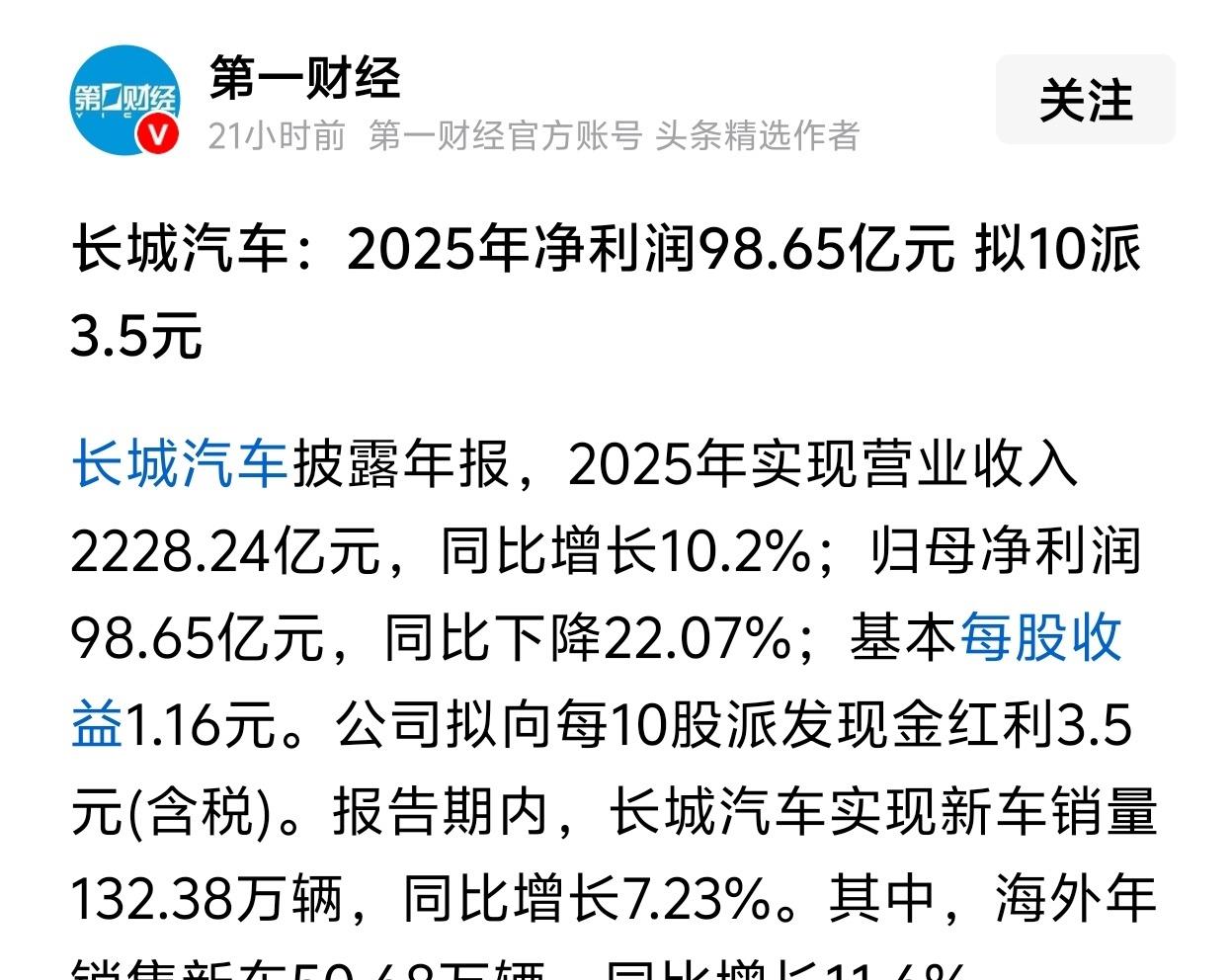

先看最扎眼的数据:2025年长城汽车营收2228.24亿元,涨了10.2%,看着挺不错吧?但归母净利润98.65亿元,居然同比跌了22.07%!卖得越多反而赚得越少,这到底是咋回事?

再翻销量账:全年卖了132.38万辆新车,涨了7.23%,其中海外卖了50.68万辆,涨了11.6%,海外卖得还挺猛!那利润为啥还跌?其实咱们细品就懂——现在造车卷得太厉害了!

国内新能源赛道挤破头,比亚迪、吉利、一众新势力抢市场,价格战打了一轮又一轮,长城就算销量涨了,单车利润也被压得死死的。财报数据直接摆在台面上:综合毛利率掉到了17.8%,比去年少了1.6个百分点,整车销售毛利率更惨,只有17.3%。这哪是卖车啊,简直就是给消费者打工!

海外拓展虽然亮眼,但前期建渠道、铺售后都是真金白银的投入,短期烧钱换增长,利润自然受影响。2025年海外业务毛利率从2023年的26.01%高点一路跌到16.7%,连续两年低于国内毛利率[ citation:10]。说白了,海外卖得多,但赚得少了,每卖一辆车出去,利润空间比在国内还薄,这不就是在砸钱抢地盘吗?

不过有个细节值得点赞:公司拟每10股派发现金红利3.5元(含税)。对持股的朋友来说,这算是寒冬里的一点暖意——就算利润下滑,长城还不忘给股东分红,诚意摆在这了。而且现金流是真硬气,经营活动产生的现金流量净额冲到403.55亿元,同比暴增45.31%。这说明啥?说明虽然账面利润不好看,但长城手里收进来的真金白银变多了,现金奶牛还在正常挤奶。

咱们再深挖一下,看看这钱到底烧哪儿去了。销售费用这块,简直让人惊掉下巴:2025年销售费用112.73亿元,同比增长了43.93%。这笔钱干吗用了?一个是“长城智选”直营渠道建设,到2025年底直营网点已经超过500家,光这一项投入就高达20个亿,门店租赁、人员招聘全是硬支出;另一个是魏牌等高端品牌的营销轰炸,以及魏建军亲自下场做网红的流量成本。这年头,造车不光要拼技术,还得拼谁嗓门大、谁曝光多。

研发费用也没闲着,2025年砸了104亿元,同比增长12.13%。2.3万人的工程研发团队,平均每4个员工里就有1个是工程师。这笔钱烧得值不值?看专利就知道了,2025年长城控股专利授权量5726项,新能源专利授权量2411项,两项都是中国自主车企第一。技术这东西,短期看不见,但长期是真护城河。

现在说说让人头疼的欧拉品牌。2025年欧拉只卖了4.8万辆,同比暴跌23.68%。有意思的是,欧拉以前主打“精致女性”市场,今年突然转型成“全球都市年轻人”,产品从纯电动扩展到全动力覆盖。品牌转型初期市场不买账,销量一跌再跌。2025年前7个月,欧拉已经连续7个月销量下滑,1月份甚至跌了63.46%。好在后面换了总经理吕文斌,下滑趋势有点放缓,但想翻身还得时间。新能源车型整体卖了40.6万辆,涨了26%,但欧拉这一块拖后腿拖得厉害,拖慢了整体新能源的上车势头。

长城内部的品牌分化也太明显了。哈弗卖75.9万辆,稳如老狗;WEY增长86.29%,卖疯了;坦克23.2万辆,硬派越野领域横着走。但欧拉这么一掉队,等于新能源阵营里少了一只手在打架。

再看海外市场,2025年出口50.68万辆,同比增长11.6%,海外收入超过914亿元。巴西工厂2025年8月竣工投产,巴西总统卢拉都去站台了,这牌面够大。但海外市场也不太平,国际地缘冲突、贸易壁垒增多,俄罗斯市场报废税率大幅增加,直接推高成本。长城自己也在财报里提示风险,说海外不确定性增加,关税、产业政策调整都可能影响业绩。

产能这块也挺有意思。重庆和荆门工厂产能利用率超过150%和200%,忙得冒烟;但天津工厂只有16%,基本闲着。这不就是在动态调整生产结构吗?把产能往热销车型上集中,闲置产能先放着,等市场回暖再说。

咱们分身份聊聊这年报的门道:

车主朋友:长城海外卖得好,意味着咱们买的车后续售后、配件更有保障,而且它在海外站稳脚跟,也能反哺国内品控,不用太担心品牌掉队。2025年长城第八次拿“售后服务标杆品牌”称号,这玩意不是虚的。

股民伙伴:净利下滑是短期压力,营收和销量双增是基本盘,海外增长是新增长点。10派3.5元的分红,说明公司现金流还没崩,长期拿着看的话,它的抗风险能力比很多新势力强。中金公司都发研报了,说战略投入短期扰动净利,但期待归元平台发挥优势,维持跑赢行业评级。

行业打工人:汽车行业从“拼销量”转向“拼利润”,未来车企会更看重技术研发、成本控制,懂新能源技术、海外渠道的人,只会越来越吃香。长城这边工程研发团队2.3万人,还在继续招人。

有人说长城这年报“不亮眼”,但我觉得这才是真实的车企现状——在激烈竞争中稳住基本盘,还能给股东分红,已经算不容易了。毕竟新能源赛道不是靠一时热度,拼的是长期供应链、技术、海外布局的硬实力。

接下来一年,咱们可以盯着两个点:一是长城能不能靠海外销量拉升整体利润,二是它在新能源技术上的突破。2026年销量目标定的是180万辆,海外要干到60万辆以上。还有那个2026年初刚发布的归元平台,全球首个原生AI全动力汽车平台,兼容汽油、柴油、纯电、混动、插混、氢能,这玩意儿要是跑通了,后劲就大了。

看懂这波行业波动,不管是买车还是炒股,都能少踩坑、多赚点。

最后问问大家:你觉得长城汽车这波分红诚意够不够?它接下来能扭转利润下滑的趋势吗?评论区聊聊~

全部评论 (0)