物流也有专业门槛,并非所有企业物流社会化都是正确决策

发布机构 | 引航咨询(Pilotage Consulting)

原创作者 | 李忠心

本文编辑 | 一棵白菜

注:本篇为旧文更新,文章首发于2024年11月22日

企业非核心能力社会化本质上是“围城效应”, 它不止出现在物流行业,广泛存在于各行各业。很多企业认为自己干的事情不如自己的客户或者供应商性价比高,于是出现了很多所谓的“相邻扩张”,但几乎都走上了多元化的误区,用自身的“爱好”去挑战别人的饭碗。

货拉拉首款车型亮相

预售首日突破5万台

“千呼万唤始出来”。自2022年官宣造车后,货拉拉首款纯电厢货-“多拉八方”正式亮相,预售首日订单便破5万台。

这款新车具备两大优势:

1是来自货拉拉的官方补贴,首批多拉八方的司机,可享受平台L6等级权益,包含10万元人身意外险、5万元货损险、订单流量倾斜、申诉优先处理等;

2是来自车辆价格。多拉汽车由长安跨越代工,能装载空间7.8个方,CLTC续航305公里,高度适配货拉拉用户的城配场景。在价格上,整车价仅8万元,比相同车型价格低了10%~20%。

当然,外部也有不同的声音:

一方面是,平台公平性。购车权益中的订单倾斜是否公平?购车后司机未来有没有可能被收割,其他没买车的货拉拉司机是否会抵制等等;

另一方面,造车专业性。隔行如隔山,造车并非货拉拉核心能力,车辆设计、生产、质量、销售、售后等一系列问题是否专业等等;

所以,货拉拉能否绑定住自身170万司机群体,还需要市场来检验。

物流企业

非核心能力社会化的商业悖论

认为别人碗里的饭更香,造成这种现象的原因之一是信息的不对称,即看不到全部的真相,只看到了对方好的一面,由于不深入实际业务,所以无法感知对方业务的难点。

另一个更深层次的原因是逻辑推理的谬误,这个谬误是“资源复用”或者“生态位优势”。一家企业想去做上下游延展时,一定是有其理论支撑的,我们研究下来发现所有的理论都绕过上述的两个,而这两个理论恰恰误导了无数的企业。

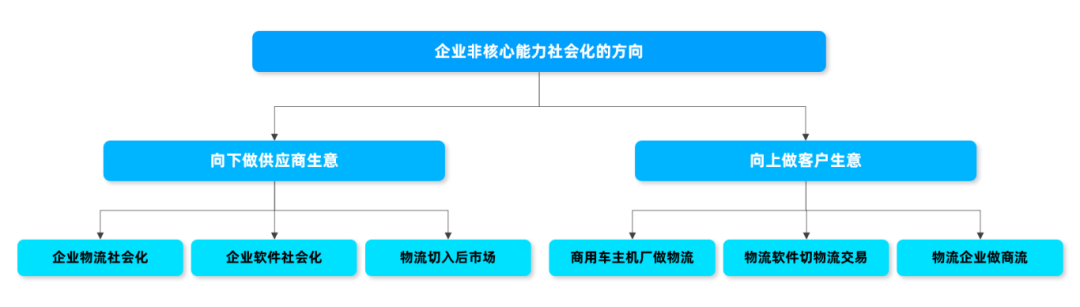

物流企业两个大方向,六类具体现象

物流行业内的企业能力社会化主要是两个大方向:

一是向下延伸,把供应商的活干了,认为自身的成本项是可控的,具备绝对的话语权,可以进行社会化。表现为以下几种现象:①企业物流社会化;③企业软件系统社会化;②物流公司或者车队的后市场社会化。

二是向上延伸,把客户的活干了,认为自身的某种能力是具备稀缺性和绝对市场竞争力的抓手。表现为:①车辆厂商下场干物流;②科技企业切物流交易;③物流企业做商流

企业物流社会化

资源是优势还是诅咒

企业物流是一个很大的群体,广泛存在于汽车、家电、电商、电子、服装等各个领域,诞生了安吉、一汽物流、长安民生、安得、日日顺、准时达、京东物流、菜鸟、丽迅、科捷、苏宁物流、安迅等一大批企业物流社会化的探索者。京东物流的上市点燃了这个领域,近期日日顺撤销IPO申请则把这个领域的热度降至了冰点。

企业物流社会化的理论支撑主要有两点:一是商流的生态优势,认为对比物流企业具备更高维度的供应链优化能力;二是预设有资源投入,可以通过外部业务摊薄履约成本。

整体上发展不尽如人意的原因:第一,也是最根本的原因,供应链的优化是客户的伪需求,或者是不可持续的优势,甚至无法产生服务溢价,最终拉不开竞争优势;第二,履约资源的专用性,或者是不可迁移性,导致履约成本无法摊薄,比如京东物流的外部业务和内部业务是完全的两套履约体系。第三是短期行为导致企业没有明确的战略定位和发展方向,比如为了上市不惜牺牲长期发展战略,服务资本市场的数据。

最后,我们发现企业物流社会化成功的前提恰恰是放弃资源束缚,成为一家真正的物流企业,而这又背离了资源复用的初衷。

企业软件系统社会化

无数老板心中的白月光

实际是深坑和陷阱

几乎每一个有追求的物流老板都有一个“科技梦”,毕竟我们从小接受的教育都是“科学技术是第一生产力”。大家都认为物流商业模式创新、日常管理、运营精细化的含金量都很低,远远比不上数字化系统“高大上”。

于是我们看到借着资本的东风,很多拿到融资的企业在系统上面做了很多的投入。秉持“穷什么也不能穷数字化的”宗旨,一个营业收入仅仅几个亿的物流公司每年动辄投入上千万、几千万做系统研发。甚至很多没有融资的企业,也存在很多“数字化发烧友”,很多企业老板开始把工作重心放到系统上。

做到后面突然发现研发出一套庞大的系统,不但耗资巨大,而且每年还要巨额的维护升级费用,小小的业务基本盘根本无法支撑。这时候才开始想起来要更多的业务摊薄研发成本,开始向同行兜售系统。即使我们排除同行为了自身数据安全拒绝接受的行为(这是广泛存在的),但每家的业务模式、管理方式都不同,这个时候标准产品又不能满足客户需求,又开始了新一轮的研发投入,逐渐进入恶性循环。

物流公司毕竟不是专业的IT公司,软件工程是另一个专业的领域。做物流是专业的,做软件是业余的,而且也是一个高风险、高投入的行业,国内的那么多专业的软件公司盈利的寥寥无几,凭什么一个外行进来可以轻松碾压。截止目前,我们并未看到物流领域(当然不止物流行业)企业软件系统社会化成果的企业,反而物流企业因在系统上过度投入而元气大伤者比比皆是。

车队后市场社会化

主业不赚钱,靠生态属于异想天开

很多物流企业养了很多自有车,或者是有很多稳定的合同运力,这个时候免不了要动后市场的脑筋。我们经常在物流企业的商业计划书和年度规划中看到这样的表述:我们不赚物流的钱,随着业务规模的扩大,将会在车辆采购、燃油采购、配件采购、维修方面赚钱。

可以很负责任的告诉大家:当主业赚不到钱的时候,靠生态都是异想天开。和软件工程一样,商用车也是另一个行业,进入门槛和复杂度也更高。我们看到一大批技术理解深刻、深耕商用车行业二十年的老兵,都无法在商用车后市场探索出一条成功的模式。

这里有个误区,物流企业通过集中采购赚到点钱,把它理解为降了一点本,这样更接近事情的本质。

商用车厂商和科技下场干物流

主业遇到困难,副业解决不了

这两个合并在这一小节讨论,都属于物流的某类供应商开始打物流的主意,这个分为主动和被动。

主动的比如软件企业,仗着自己能够拿到一些客户的订单信息,开始尝试SAAS切交易,这不止在物流行业,在商流领域也是伪命题。会收到来自商流企业、物流企业的双重抵制,而且忘记了自己的主业是什么。

被动的如商用车企业、自动驾驶企业,因为业绩压力大,卖车卖不出去,开始去做客户的生意。但殊不知,卡车连物流的一级要素都算不上,车只是运力的下一级要素,对于整车物流的影响到不了1%。这与种蔬菜的,为了买菜去开饭店没有什么两样。

不只是车,物流圈也出现过无人叉车公司去包装卸和分拣、自动化仓储设备企业自己干仓库,最后都是一地鸡毛。

物流企业做商流

做成增值服务更合理

物流企业做梦都想赚商流的大钱,所以行业里面经常流行一句话“物流是赚着白菜的钱,操着白粉的心”。言外之意是商流赚钱比物流容易,而且物流是商流交易的底盘,天然具备做商流的优势。

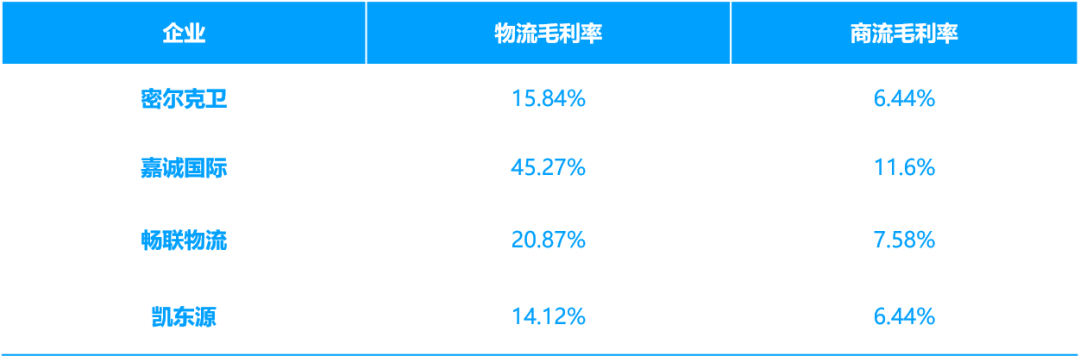

而且很有意思的是,当物流企业有意无意地做一点点商流生意的时候,往往会得到很好的回报。但当大规模做的时候,往往会陷入亏损,甚至是资金链的断裂。从很多既做物流,又兼职做商流的企业的报表中,可以发现物流的毛利率是远高于商流的。

物流企业中经常会出现两类切入商流的模式:一是代替客户做原材料采购;二是代替客户做分销,这两个商业模式的本质都是垫资生意。因为物流企业实在是找不到理由比商流企业更能做好交易,做商流最好的定位就是把它当成增值服务,提高客户黏性。

写在最后:很多商业模式创新看似不沾边,本质上都是一个模型,而且都是已经被验证不可行的。听人劝,吃饱饭。

END

✦本文为引航咨询原创,如需转载请联系授权

✦关注引航咨询公众号为你提供更多专业观点

👇👇👇

加微信、聊观点,更直接!

全部评论 (0)