2025年4月,国内乘用车市场继续回暖。乘联会秘书长崔东树分析指出,今年“以旧换新”等促消费政策启动早、补贴力度直接到位,推动4月车市创下历年同期第二高销量。

4月车企之间的销量竞争依旧激烈。简单来说,头部品牌优势持续扩大,尾部品牌则逐渐被拉开差距,强者愈强、弱者愈弱的马太效应十分显著。那么究竟哪些车企逆袭,哪些又跌出销量前十榜单,一起来看看吧!

造车新势力

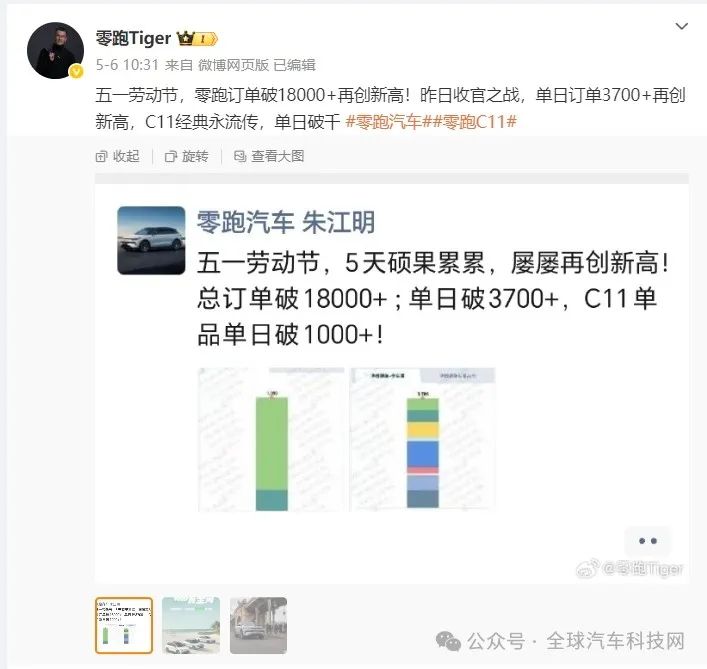

零跑再次领跑

零跑汽车4月又拿下了新势力销量冠军,单月卖出4.1万台车,比去年暴增173%,成为当月唯一交付破4万的品牌。新车表现尤其猛:3月刚上市的C10两个月卖出10万台,4月推出的B10更夸张,上市半个月就下线1万台。

另外,五一黄金周期间(5.1-5.5)零跑全系订单超1.8万台,其中5月5日单日锁单3786台,旗舰车型C11单日销量达1099台,破了自家纪录。

销量爆发源于产品力与政策双重驱动:5月购车政策里,C16/C11/C01三款主力车型起售价直接降到9.48万起,T03/C10最高优惠达5万元。

不光卖得好,零跑还开始拓展海外市场,4月18日与Stellantis集团达成协议,计划2025年底在马来西亚启动C10本地化生产。从之前"蔚小理"三巨头到现在的"零小理"格局,零跑用真金白银的优惠和实在的销量,硬生生挤进了新势力第一梯队。

小鹏连续6个月交付量超3万

4月,小鹏汽车销量回暖,共交付新车35,045台,超越理想成为第二名,同比增长273%,环比增长5.5%,成为“唯一连续6个月交付量超3万的新势力车企”。

销量有爆款车型撑腰。12万级轿车MONAM03上市8个月狂卖10万台,算下来平均每两分钟就卖出一台;小鹏P7+也不含糊,上市5个月,最近刚下线第5万辆车。

2025年1月-4月,小鹏汽车累计交付新车共129,053台,同比增长313%。4月还达成一个重要里程碑——历史总交付量突破70万台。

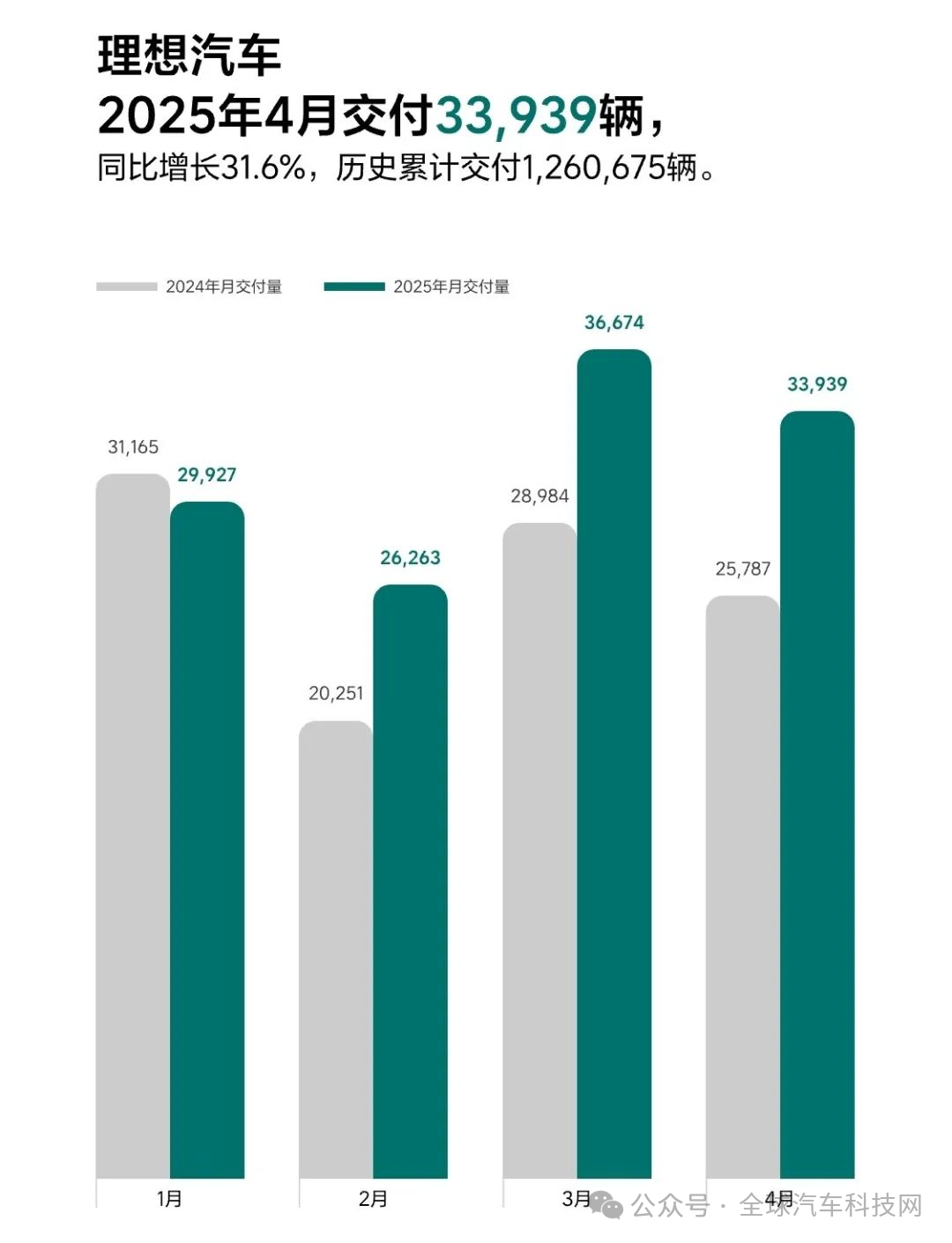

理想压力很大

理想汽车4月交付33,939辆,同比增长31.6%,但比3月少了7.5%,增速明显放缓。虽然总交付量已突破126万辆大关,但竞争压力陡增,零跑、小鹏等对手强势冲击,导致理想跌至新势力销量第三。

理想在细分市场仍占优,理想L6继续稳坐20-30万中大型SUV销冠;L7和L8两款车型包揽30-40万市场前两名;旗舰车型L9在40-50万大型SUV中保持第一。

挑战在于性价比,当前新势力“内卷”加剧,小鹏低价高配车型抢走部分用户。理想虽靠精准定位守住高端份额,但增程式技术面临纯电转型压力,未来胜负关键,或许要看谁能更快提升配置或调整价格。

广汽埃安环比下降下滑明显

4月销量28,301辆,同比微增0.7%(去年28,113辆),但比3月少了17%,连续两个月下滑。主力车型AIONY/S系列面临小鹏等同价位车型挤压,性价比优势减弱。

小米汽车销量意外回落

4月交付超2.8万台,环比3月(超2.9万)下降约3%,首次未达3万目标。按照正常的发展势头,小米汽车在4月份应该是破3万辆的。或许是月初交通事故引发了安全性质疑,不过SU7Ultra双风道版已开始交付,或许能促进销量,但用户更期待6月上市的SUV车型。

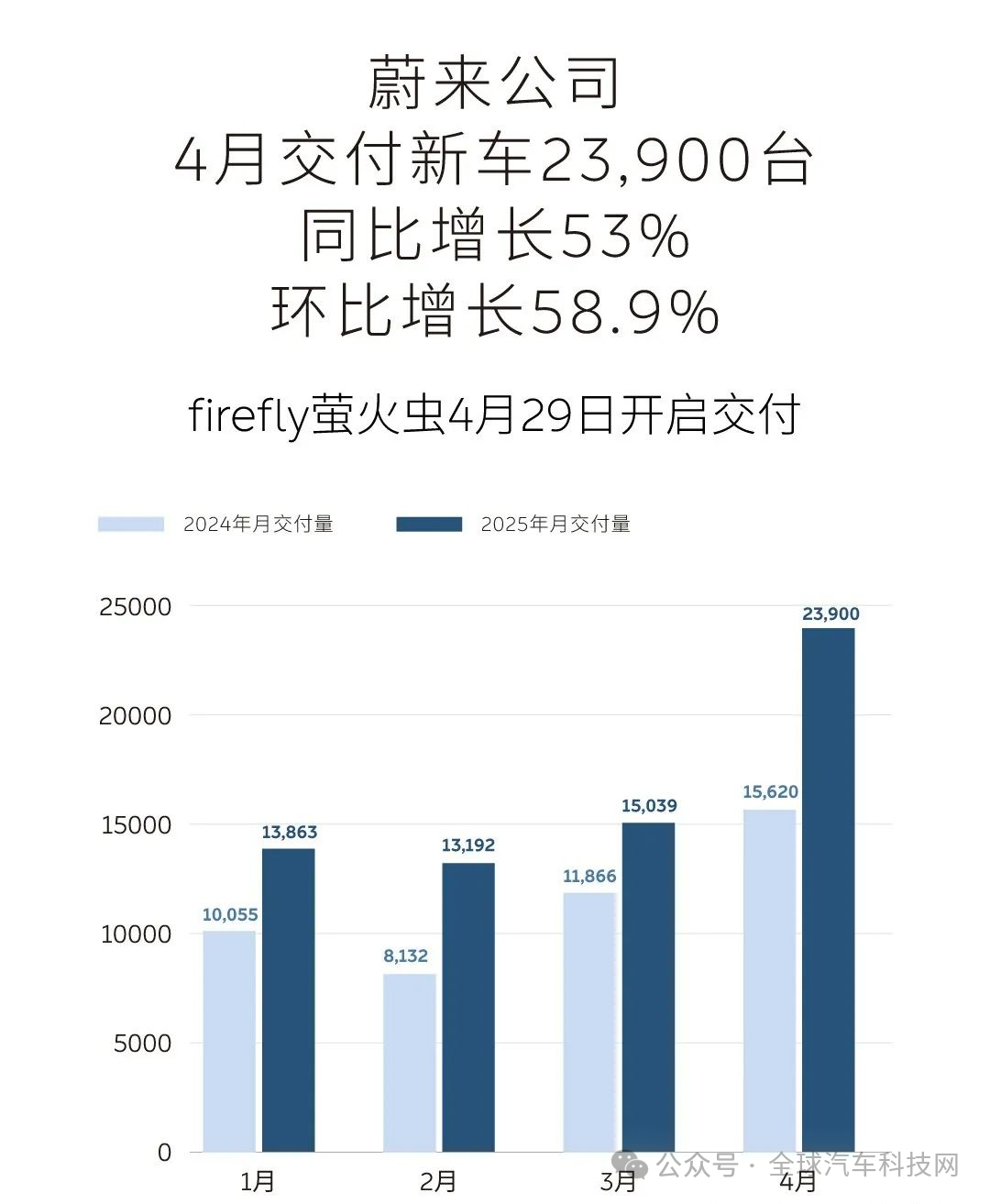

蔚来多品牌救场

4月总交付23,900台(主品牌19,269台+子品牌乐道4,400台),同比涨53%,但增速落后头部玩家。蔚来的尴尬在于换电服务口碑好,但主品牌车型均价超30万;目前低价品牌萤火虫首款车于4月29日开启交付,乐道L90将于三季度上市,能否走量仍是未知数。

北汽新能源同比暴涨

4月销量10,327台,同比翻2.5倍(去年2,882台),但环比大跌27.6%。主打低价车型(如EU5)依赖B端采购,个人市场认可度低,波动性大。

岚图抱紧华为,闷声发财

岚图汽车4月交付10,019台,同比暴涨150%,环比基本持平。其技术牌成效显著,FREE+车型搭载华为ADS4.0智驾和鸿蒙座舱,将于6月开启预售,精准瞄准科技爱好者。

同时,岚图背靠东风集团获得有力支持,加上华为技术加持,旗下高端MPV梦想家均价超40万却依然热销,成为新能源汽车市场中的隐形赢家。

鸿蒙智行

鸿蒙智行再次拖延销量数据。官方称问界“订单火爆”,新车型M8上市1小时订单破2万,4天冲上5万;五一假期5天狂揽2.2万订单,日均4400台。

传统车企及旗下品牌

01

自主品牌:新能源转型大爆发

从市场份额来看,自主品牌是乘用车市场的绝对主力,4月自主品牌扛起新能源大旗,新能源批发销量破万的车企达17家,占市场总量超90%,比亚迪、吉利、奇瑞等传统车企转型成效显著。

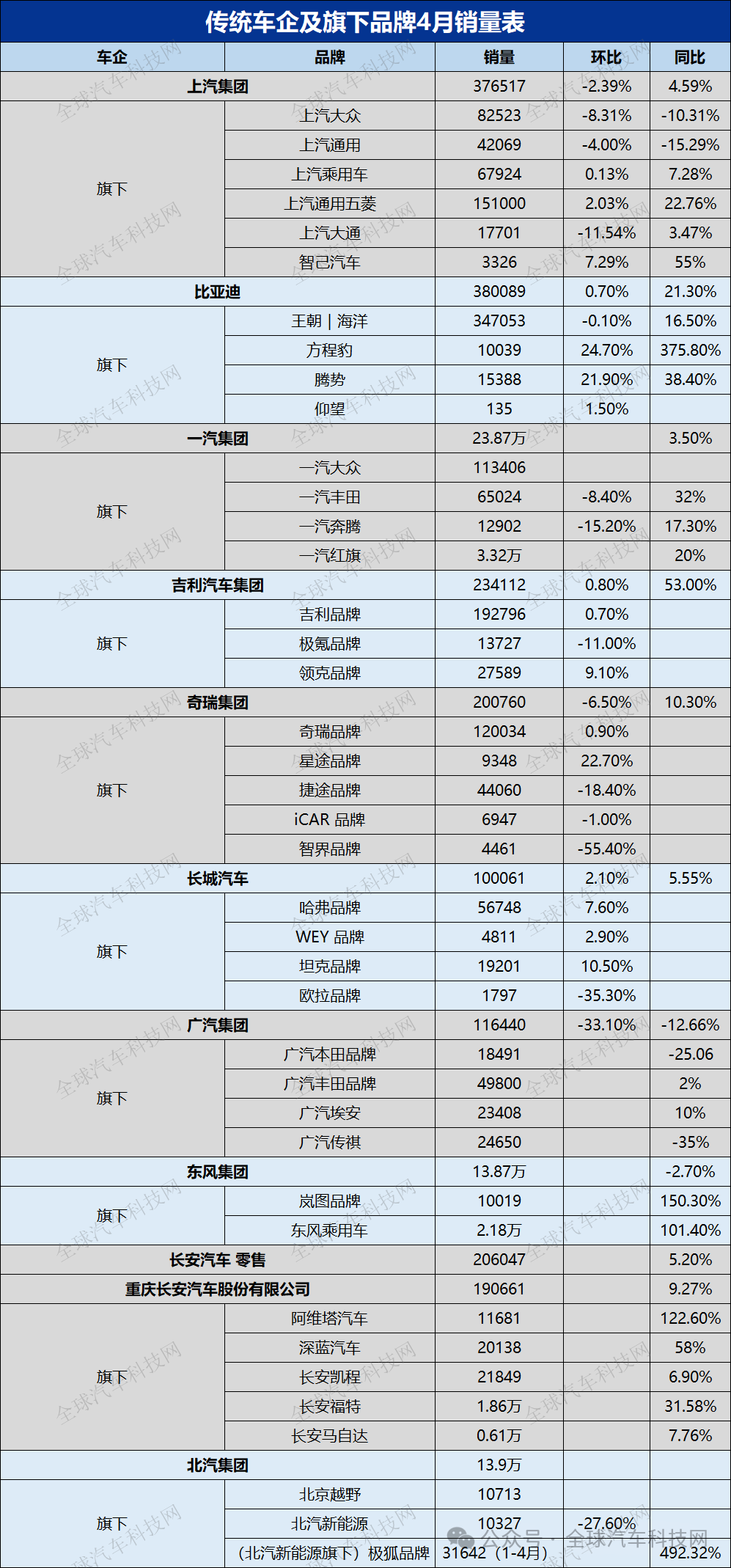

比亚迪

比亚迪一哥地位难以撼动,4月销量高达38万辆(国内26.9万+出口7.8万),同比增19.4%,创历史4月新高;

王朝/海洋网(34.7万)扛大梁,腾势、方程豹稳步增长,百万豪车仰望卖出135台;

4月9日,新上市汉L/唐L(20.98万起)搭载超级e平台和第五代DM技术,纯电插混双线出击,技术牌打得很稳健。

1-4月比亚迪累计销量138万辆,全年550万目标已完成四分之一。

吉利汽车

吉利新能源转型初见成效,4月的乘用车销量23.4万辆,同比猛涨53%,其中,新能源销量12.6万辆,占比高达54%,单月销量与渗透率双创历史新高。

爆款策略成效显著,吉利银河品牌4月销量达96,632辆,同比激增281%。旗下星愿单月销量36,270辆,累计销量突破17万辆;银河E5单月热销13,597辆,连续9个月销量破万;银河星舰7EM-i以11,119辆的成绩稳居A级电混SUV销量榜首。新上市的星耀8电混轿车(11.58万起),瞄准10万级市场。

品牌整合方面成果初显,极氪4月交付41,316辆,领克售出27,589辆,二者合并后销量超4万台,高端化进程稳步推进。

长安汽车

长安作为央企,在转型道路上步伐坚定,毫不掉队。长安汽车4月零售量20.6万辆,与同比增长5.2%。其中新能源汽车销量占比 34%,销量7.1万辆,同比增长46.7%。

深蓝S09于2025上海车展开幕日开启预售,共推出5款车型,预售价区间为23.99-30.99万元,补贴后预售价区间为21.49-28.49万元,预售8天订单破万;启源Q07表现出色,在5月1日宣布订单突破3.1万。

长安旗下的启源、深蓝、阿维塔三大品牌协同发力,有效覆盖了10万-40万的市场区间,为消费者提供了丰富多样的选择。

奇瑞汽车

4月,奇瑞全球销量达到20.1万台,其中出口10.6万台,国内销售9.5万台,新能源销量同比增长85.5%,出口在整体销量中占据重要地位。然而,智界品牌在4月仅售出4461台,同比下滑11%,在国内市场,捷途品牌4月销量达4.4万台,与风云系列共同撑起了奇瑞国内销量的基本盘。

长城汽车

长城汽车凭借“方盒子”车型实现市场逆袭。4月长城汽车销量为10.0万辆,同比增长5.6%。其中,哈弗品牌贡献5.7万辆,坦克品牌贡献1.9万辆,依旧是销量主力军。

以哈弗猛龙为代表的“方盒子”硬派造型车型表现亮眼,单月销量达4.3万辆,然而,魏牌与欧拉品牌表现低迷,两者合计销量不足1万辆,高端化进程中遭遇发展瓶颈。

02

合资品牌:有人掉队,有人硬撑

自主品牌碾压下,多数合资车企日子艰难,仅丰田系逆势增长,日系三强(日产、本田)持续跌出前十。

德系:大众独木难支

一汽大众4月销量11.1万辆,同比下滑7.2%,成为销量前十车企中唯一负增长的品牌;上汽大众销量8.3万辆,同比微增5.9%,主要依靠ID.系列电车维持增长。

但大众纯电车型投放节奏缓慢,ID.7等新车因被诟病“油改电”,且智能化水平较自主品牌落后,面临较大的市场压力。

日系:丰田吃肉,本田日产喝汤

当下日系品牌在国内市场江河日下。一汽丰田4月销量6.5万辆,同比增长32.4%;广汽丰田销量6.0万辆,同比增长15%,新车型铂智7预计25万起,市场接受度有待观察。

与之形成鲜明对比的是本田和日产,东风日产、广汽本田、东风本田继续跌出前十,这已经是常态。

美系:上汽通用拖后腿

尽管上汽集团4月新能源销量达12.8万辆,同比增长71.7%,但合资板块表现不佳。上汽集团旗下的三大合资车企——上汽大众、上汽通用和上汽通用五菱中,大众和通用的销量同比下滑两位数,五菱有两位数的同比增长。

央企合资:一汽靠丰田,广汽押宝埃安

一汽集团4月份销量23.87万辆,合资品牌则贡献了17.8万辆。其中其中一汽丰田6.5万辆、奥迪3.7万辆,而自主新能源仅1.92万辆,红旗品牌依销量3.3万辆,实现20%的增长。

广汽集团虽未公布总销量,但埃安4月销量2.8万辆,环比下滑17%,新车型UT市场反响不佳;广汽丰田销量6万辆,同比增长15%,铂智3X累计交付过万。

5月车市展望

根据乘联会数据,4月全国乘用车零售量达175.5万辆,同比增长14.5%,但环比3月下降9.4%。其中新能源汽车表现亮眼,零售90.5万辆,同比增长33.9%,渗透率攀升至52%,意味着每卖出2辆乘用车就有1辆是新能源车。前4个月累计零售687.2万辆,同比增长7.9%,整体保持稳定增长态势。

展望5月车市,既有政策助力,又面临结构性挑战,呈现“稳中有压”格局。政策层面,多地推行新能源置换补贴、牌照放宽政策,叠加五一车展促销,有望带动消费升温。供给端,自主品牌发力中高端市场,推出小鹏MONAM03、蔚来乐道L90等新品;合资车企以价换量,丰田bZ5限时优惠3万元吸引用户。

不过也有潜在风险值得关注,出口方面,自主品牌对单一市场依赖度较高,需警惕地缘政策对出口的影响。另外,这次上海车展的燃油车新品太少、小车新品少、大型电动车扎堆的“两少一多”现象不利于中国汽车可持续发展战略。数据显示,2025年1-4月自主品牌零售占比已达64.57%,需通过精准产品策略补足短板,增强市场竞争力。

声明:

文中图片除自制表格外,均来源于各车企官方发布渠道。如需转载请注明来源。

本文为作者独立观点,不代表全球汽车科技网的立场。如因作品内容、版权等存在问题或者其他任何异议,欢迎联系。

全部评论 (0)