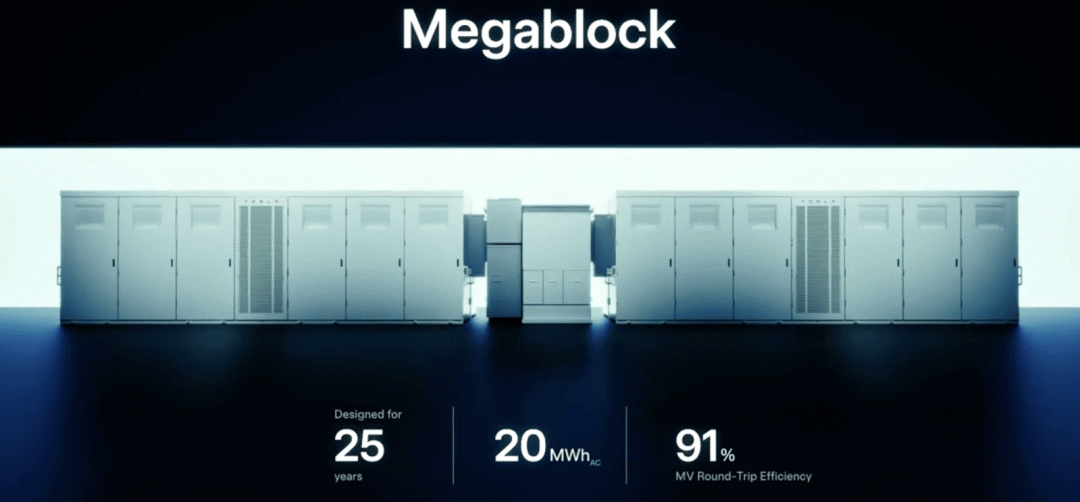

2025年9月9日,拉斯维加斯RE+展上,特斯拉携全新Megapack 3储能系统与Megablock集成平台亮相,其核心突破在于单系统碳化硅MOSFET用量达400-800颗,单机配套需求突破432万颗。这一技术跃迁标志着碳化硅器件正式从新能源汽车领域向储能、AI芯片、消费电子等多元场景全面渗透,全球碳化硅商用化进程驶入快车道。

一、多领域爆发:碳化硅开启能源效率革命

特斯拉储能系统的碳化硅化绝非孤例。在新能源汽车领域,比亚迪、蔚来等车企已实现主驱逆变器全SiC化,Model 3采用SiC模块后续航提升10%;光伏领域,阳光电源凭借SiC逆变器将储能效率推至98%,全球市占率跃升至14%;消费电子领域,天岳先进研发的光学级碳化硅衬底,使AR眼镜单层镜片视场角突破80度,镜片厚度缩减60%。据灼识咨询预测,2029年全球碳化硅功率器件市场规模将达136亿美元,2024-2029年复合增长率39.9%,新能源汽车、储能、AI芯片三大领域贡献超80%需求。

技术迭代正在重塑产业格局。华为2023年发布的SiC MOSFET模块开关损耗降低70%,跻身国际第一梯队;特斯拉Megapack 3通过热泵技术简化热管理模块,电缆连接点从24个减至3个,系统成本下降40%。这些突破印证了碳化硅在提升功率密度、降低系统损耗方面的不可替代性,其商用化已从“技术可行性”转向“经济必要性”。

二、稀缺性加剧:技术壁垒构筑护城河

碳化硅的生成条件堪称严苛:需在2500℃高温、1个标准大气压下持续生长数周,晶体缺陷率控制需达到十亿分之一级别。全球8英寸衬底量产良率不足60%,而Wolfspeed等国际巨头通过长期技术积累占据先发优势。中国虽已实现6英寸衬底量产,但高端粉体材料仍依赖日本新日铁等企业,8英寸衬底缺陷控制、长晶工艺等核心技术亟待突破。

这种技术密集型特征导致行业呈现“强者恒强”态势。特斯拉储能系统单项目需求即达百万级器件,而全球碳化硅器件产能扩张速度远滞后于需求增长。据中研网数据,2025年中国碳化硅器件进口依赖度仍达65%,高端MOSFET产品自给率不足40%。这种供需失衡将随着新能源汽车800V高压平台普及、光伏装机量年增20%等趋势进一步加剧。

三、中国突围战:从“跟跑”到“领跑”的产业协同

面对国际竞争,中国碳化硅产业正通过“技术突破+生态构建”双轮驱动实现突围。天科合达、天岳先进、三安光电等企业已形成差异化竞争格局:天科合达8英寸衬底量产良率突破60%,三安光电SiC MOSFET导通电阻降至8mΩ,天岳先进12英寸衬底研发领先全球。更关键的是,头部企业正通过产业联盟打破壁垒——天岳先进与比亚迪共建研发中心,合盛硅业实现从工业硅到碳化硅衬底的全产业链覆盖,这种垂直整合使中国企业在成本竞争中占据优势。

政策与资本的双重加持加速了技术迭代。2024年工信部拨款50亿元支持SiC技术研发,科创板已受理多家企业IPO申请。合盛硅业2025年上半年研发投入1.79亿元,天岳先进一季度研发强度达11%,这种持续投入使中国在GaN-on-SiC异质结技术、嵌入式SiC模块等前沿领域与国际巨头并跑。

四、未来之战:避免内卷的全球化布局

中国碳化硅产业需警惕“低端重复建设”陷阱。当前,部分企业仍在6英寸衬底领域进行同质化竞争,而国际巨头已通过8英寸量产构建成本壁垒。行业亟需建立“技术路线图共享机制”,避免资源分散。例如,天岳先进聚焦光学级衬底开拓AR市场,三安光电深耕车规级MOSFET,这种差异化定位可防止价格战消耗产业红利。

全球化布局是突破市场瓶颈的关键。海博思创通过“技术输出+本地化运营”模式,在北美完成多个储能项目交付;特斯拉自研变压器解决设备交付周期痛点,这些案例表明,中国企业的国际化不能止步于产品出口,而需构建涵盖研发、生产、服务的全链条生态。

站在2025年的节点,碳化硅已从“实验室材料”进化为“能源革命基石”。当特斯拉储能系统在拉斯维加斯沙漠中吞吐绿电,当中国企业的碳化硅芯片在AR眼镜中投射出虚拟世界,这场关于效率与可持续的竞赛,正重塑全球半导体产业版图。中国企业的突围之路,既需要天岳先进们攀登技术珠峰的勇气,也需要整个产业生态“报团取暖”的智慧——唯有如此,方能在碳化硅的黄金时代赢得话语权。

全部评论 (0)