中金、花旗火线护航,又一“比亚迪系”黑马要IPO了。

文/王璟 编辑/杨倩

来源/太瓦储能

2026年6月26日,大秦数字能源技术股份有限公司(下称"大秦数能")向港交所递交招股说明书。

仅在半个月后的7月10日,该公司公告在国泰君安基础上,追加引入中金公司与花旗担任整体协调人。中资顶流与国际大牌联手,把这家成立不到十年的储能新秀推到了行业聚光灯下。

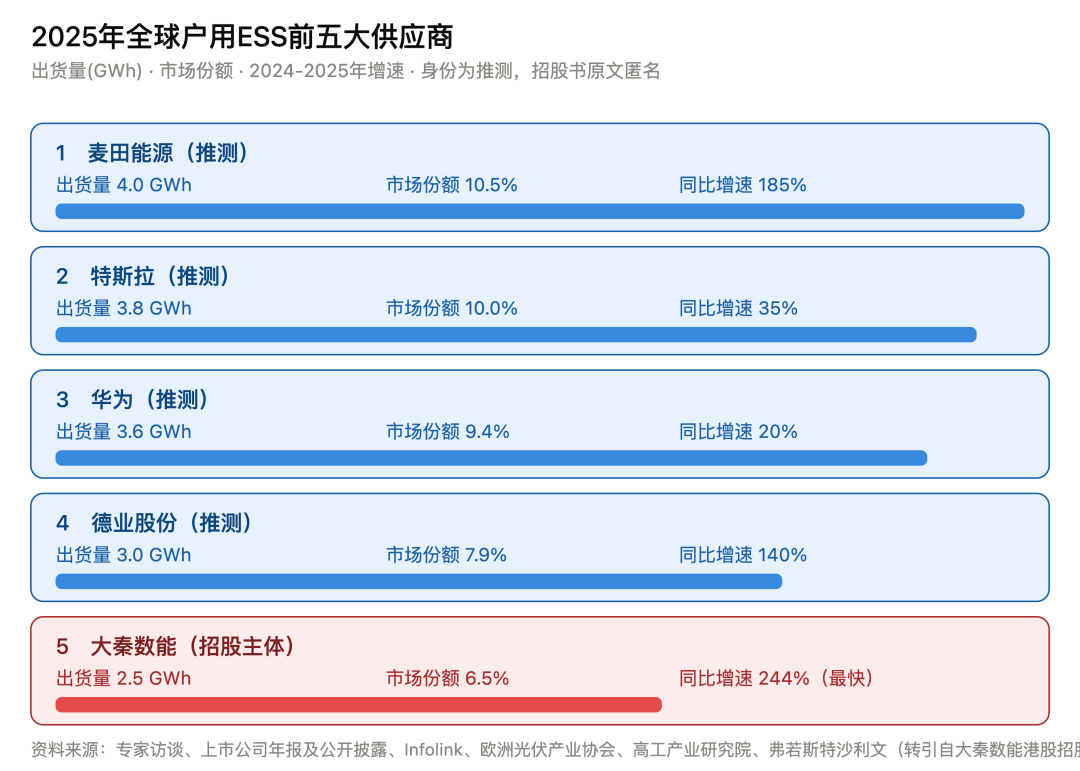

招股书显示,据弗若斯特沙利文数据,按2025年出货量计,大秦数能已是全球第五大户用储能系统提供商,出货量2.5GWh,市场份额为6.5%。

据悉,本轮募资将主要投向产能扩张,新产线年设计产能约5GWh,预计三年内建成调试完毕,计划至2027年将年产能扩大至10GWh,以大力追赶与行业龙头的差距。

从2017年成立到冲刺港股,这家企业的崛起不仅是一部精准踩中出海风口的创业史,更是“比亚迪系”老将们在储能蓝海里的一场技术与市场会战。

大秦数能的核心高管名册,几乎是一份"比亚迪校友录"。

该公司董事长兼总经理柳扬,1984年生,吉林大学机械工程及自动化专业毕业,2007年进入上海比亚迪,一待就是12年,最高做到光伏事业部销售总监。

作为大秦数能的灵魂人物,招股书曝光的柳扬最新持股比例高达59%。

但耐人寻味的是,柳扬其实在离开比亚迪两年前就创立了大秦数能,只不过通过股权代持悄然进行。

大秦能源的前身江苏大秦新能源科技有限公司于2017年8月17日成立,彼时由柳扬亲属文发宏代持70%股份,2018年增至94%,柳扬妻子吴丹则担任法定代表人、总经理。

这一代持直到2019年8月才终结,从上海比亚迪正式离职的柳扬与文发宏签订股权转让协议,以0代价获得94%股权;同时柳杨接替吴丹,担任大秦数能总经理、法定代表人。

随后,柳杨陆续引入一批比亚迪系高管。

例如,操盘全球拓展的执行董事兼销售总监童建成,曾任比亚迪汽车工业有限公司销售总监;主管海外销售的副总经理雷纯波,曾任比亚迪汽车工业海外销售经理;掌管工商业储能技术的副总经理李程,曾任比亚迪汽车工业解决方案部副经理;财务总监赵然志曾在比亚迪集团任职长达15年。

这支队伍把比亚迪在电池、BMS、电力电子上的品控体系与海外渠道经验注入了这家新公司。

“比亚迪”基因并未止步于人事,而是延伸进了采购端。

作为系统集成商,大秦数能的成本结构高度依赖外购原材料。2023年至2025年,原材料成本占销售成本的比例分别为86.0%、82.4%、90.9%,磷酸铁锂电芯是其中大头。

2025年,大秦数能前五大供应商全部为电芯厂商,合计采购9.47亿元,占总采购额48.4%,分别位于江苏、深圳、安徽、上海、广东。值得注意的是,第二大供应商B,采购1.94亿元,占比9.9%,总部位于深圳,是深港两地上市的万亿级电池及新能源车巨头。

招股书虽未点名,但与上述描述匹配的公司极大概率就是比亚迪了。结合大秦数能创始团队的比亚迪背景,以及该供应商2023年才建立合作却迅速跃升为核心供应商的节奏,其大厂资源的纵向协同意味不言自明。

招股书还披露了一处关联交易:2023年公司第三大供应商(主供BMS,交易额1.02亿元)背后,Pre-IPO投资人禹成海直接持股约41.6%。投资人与供应商身份重叠,将是港股审查中容易被追问的一类关联安排。

招股书显示,大秦数能自2017年成立以来累计融资约11.33亿元,投后估值从2022年3.8亿元一路跳升至2026年上市前的58.35亿元,三年多涨幅近15倍。

•2022年A轮/A+轮:华业致远独家出资5000万元起步,估值3.8亿元;半年后A+轮引入钟鼎资本、瑞氏大秦、北京清科等,估值跳至14.78亿元。

•2023年3月,B轮:中深新创、宁波粒集、东山投资等12家机构合计增资4.15亿元,估值冲高至31亿元;同月还有老股转让,对应估值24.30亿元。2023年5月,该公司改制为股份有限公司。

•2023年6月,C轮:中金上汽、路威凯腾、无锡金宜、江苏信保等14家机构认购5.25亿元,估值达47.05亿元。

•2025-2026年Pre-IPO老股转让:江苏海四达、湖北优山、苏创智荟、浏阳高创基金等相继受让老股,估值分别冲高至54.59亿元、54.81亿元、58.35亿元。

招股书披露的股东阵容大致分三类:

一是国资背书,中金上汽、中金智科的中金系资本,叠加苏州吴中、苏州国发创投、天津东疆、无锡及江苏地方国资平台、浏阳高创基金,几乎覆盖了公司在苏州、泰州、珠海的生产基地属地;

二是产业资本协同。全球分布式光伏逆变器巨头锦浪科技(300763.SZ)2023年通过其控股的宁波粒集向大秦数能重仓1亿元,与后者的户储系统与其有着天然的生态兼容性。

东山精密(002384.SZ)通过全资子公司东山投资战略入股,其在精密电子精密制造上实力雄厚,是储能机柜核心结构件的上游供应商。

普利特(002342.SZ)通过控股的江苏海四达,在2025年耗资近3500万元受让股份,达成与大秦数能在储能锂电产业上的生态合力。

三是财务型VC/PE,华业致远、钟鼎资本、清科资本等,提供市场化推力。

数能的创业路径,是一场精准的差异化实验:避开国内储能市场的低价混战,一开始就把战场设在海外。

凭借标准化、模块化设计,产品早期以户用低压电池切入,靠安全、易装、性价比高的特点,迅速打开了电网薄弱或电价高昂的欧洲、非洲市场。

2023年至2025年,该公司营业收入分别为7.23亿元、7.34亿元、25.25亿元,2025年随海外去库存基本结束、需求复苏,营收同比暴增244%。

把利润表拉长看,大秦数能的海外战场开拓并不轻松。2023年、2024年分别净亏损1.82亿元、3.78亿元,直到2025年才实现净利润1.25亿元,毛利率回升至23.2%。

亏损的主因不是经营恶化,而是行业性去库存周期中电芯价格暴跌带来的存货减值。2023年、2024年分别计提5057.1万元、8461.0万元减值损失,几乎吃掉全部账面盈利。

2025年的扭亏,需要拆成两部分看。真实的一半,来自营收和高毛利业务的双重发力:2025年海外需求全面复苏,总营收暴增244.3%带来规模效应,另一方面,盈利能力极强的工商业储能业务收入冲至6.03亿元,是利润的核心增量。

账面的一半,则来自库存周期的自然出清——旧库存基本清理完毕后,公司2025年不仅未再计提减值,反而冲回1003.7万元存货减值,直接推高了净利润表现。

细看2025年,大秦数能95.1%的收入来自中国内地以外,其中户用ESS产品销售额占总收入的75.7%。

地理版图上,欧洲以15.41亿元、61.0%的占比稳坐第一大市场,中东、非洲、东南亚分别贡献12.7%、10.4%、9.2%,分销网络覆盖全球100多个国家和地区。

其中,欧洲、中东、亚太(不含中国内地)销售额分别增长323.8%、278.2%、252.0%,是拉高整体增速的主要贡献力量。

其业务模式可以概括为"户储为基,工商业跃升"。

户储仍是绝对支柱:2025年实现收入19.11亿元,占比75.7%,销量从2023年54.68万千瓦时、2024年72.43万千瓦时,猛增至2025年247.92万千瓦时。核心产品DL5.0C自2023年以来出货超20万台,故障率约0.3%,低于行业平均水平,支撑起稳定的现金流和品牌口碑。

真正拉高利润率的,是工商业储能这条第二曲线。其收入占比从2023年不足1%,三年内跳升至2025年23.9%;2025年毛利率达33.2%,比户储的20.1%足足高出十三个百分点。

全球第五的光环之下,大秦数能通往资本市场的路并不平坦。招股书披露的几组数据,勾勒出这家公司必须翻越的几座大山。

分销依赖度已逼近极限。大秦数能渠道高度依赖海外分销商。

2023年至2025年,分销商销售额占总收入比重从86.4%一路攀升至98.2%,这意味着公司几乎把全部命脉交托给了渠道方。作为系统商,大秦数能对分销商的终端定价、对次级安装商的行为约束力都很有限;部分早期分销协议还留有价格保护条款。

一旦主要分销商关系破裂,或当地电网标准、监管政策收紧,其业绩将直接面临剧烈震荡。

资金结算路径,是另一处需要正面回答的问题。往绩记录期间,部分海外分销商通过买卖合约对手方以外的第三方账户结算货款,三年金额分别为1010万元、3640万元、1.373亿元,规模逐年放大。

这类安排在能源出口行业并不罕见,但放在港股IPO的审查框架下,几乎必然引来关于资金所有权和反洗钱合规的追问。公司表示正在管理和整改。

成本端的敏感度同样值得警惕。大秦数能主营储能系统的研发与集成,核心电芯依赖外购,原材料成本占销售成本高达90.9%。这意味着上游锂盐和电芯价格的任何波动,都会直接传导至公司微薄的利润空间。

与此同时,行业价格战已经开打:大秦数能的户用储能系统平均售价从2023年1.3元/瓦时降至2025年0.8元/瓦时,跌幅近四成。规模效应暂时稳住了毛利率,但当国内厂商集体转向海外,这场国际市场的“价格肉搏”才刚刚拉开序幕。

营运资金的紧张,则是压力最直接的体现。截至2025年末,伴随业务规模的急剧扩张,公司流动比率降至0.9,短期偿债能力承压。这也在一定程度上解释了大秦数能为何急于奔赴港股、借助资本市场补充流动性。

从最初的A股辅导,到如今集齐国泰君安、中金公司、花旗三家顶尖机构联合护航,大秦数能的资本路走得紧凑而坚定。

这群曾在比亚迪并肩作战的老兵,在储能这片新战场上成功重新拼杀出了一块属于自己的领地。

但面对全球价格战与渠道依赖的重重考验,如何将资本实力转化为长期的技术护城河,将是柳扬和他的“比亚迪铁军”需要交出的下一张答卷。