前几天长城老板说国内汽车行业已经出现类似“恒大”的风险,只是还没有暴雷。他没有明说是哪家企业,但是很多人都指向了比亚迪,网上也出现很多分析比亚迪债务规模结构和偿债能力的文章视频。

和多数人一样,我不太认同长城老板的这个说法,因为现在的比亚迪和当年的恒大处在不同阶段,五年前的恒大是在衰退期,整个行业的衰退期,而现在的比亚迪还在高速扩张,等扩张的速度稍微放缓一点,比亚迪的负债率就会快速降下来。20岁的人口袋没有一毛钱没事,50岁的人负债就不能太高了。另外,从债务结构上看,比亚迪的有息负债很少,一年内到期债务也不多,还债压力并不大。

其实负债不是比亚迪最大的问题,向谁负债才是问题,是它的发展模式能不能持续的问题。

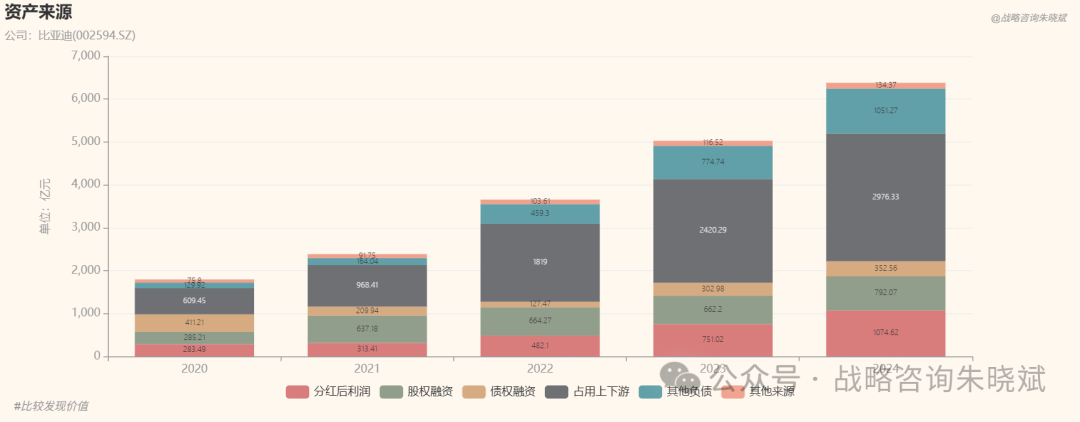

2020年到2024年,比亚迪的负债规模从1365亿增长到5847亿,这个增幅非常巨大,这么多债务的债权人都是谁呢?负债的主体无非就是几个:银行、投资者(股权和债权)和上下游(供应商和经销商)。有的是找银行借款,有的是上市融资,还有的是让供应商分担,比亚迪选择了供应商。

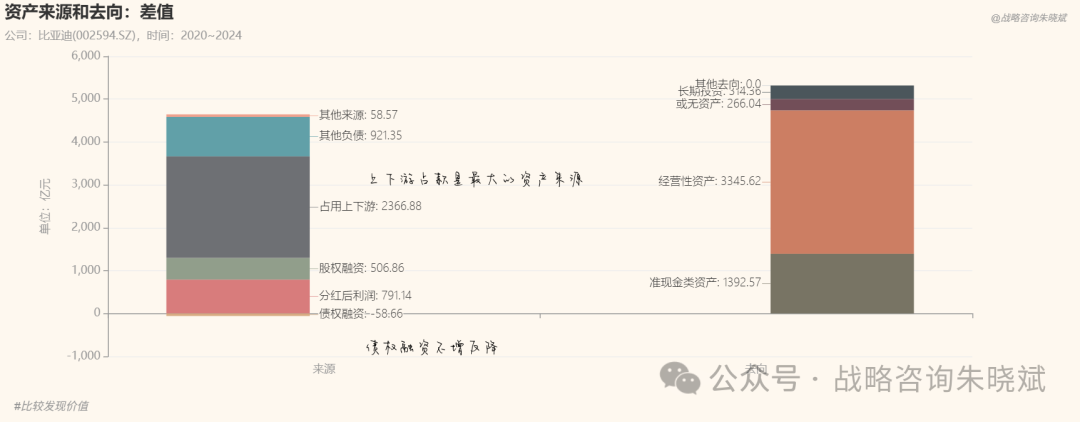

我们将企业资产来源分为分红后利润、股权融资、债权融资、占用上下游、其他负债和其他来源六类,资产投向分为准现金类资产、经营性资产、长期投资、或无资产和其他去向五类(各自对应资产负债表项目见文末)。在对资产负债表稍作调整后,通过差值分析可知企业所积累的生产要素,由此辨析企业质地、商业模式和资产来源的可持续性,判断企业在不同阶段的发展战略及其长期成长性。

下面这张图展示的是比亚迪过去五年资产来源和去向的分布变化。从2020年到2024年,比亚迪资产最大来源就是上下游占款,这一项高达2367亿元,是排在第二位“其他负债”的两倍多,令人扎眼的是,同期债权融资还下降了59亿。

2020到2024年,比亚迪的长期借款规模从147亿降低到82亿,短期借款规模从164亿下降到121亿,而应付账款从519亿上涨到2440亿,其他的应付账款也从92亿暴涨到1450亿。不上市融资是可以理解的,因为比亚迪在早期大量融资,导致实际控制人持有公司的股份不到20%,如果继续增发股份,股权就会继续被稀释,如果一定要融资,就需要在股价高位的时候融,所以比亚迪一直撑到今年3月份才在香港融资了435亿港元。

不融资可以选择发债,企业发债也正常,但是比亚迪的债券发行非常谨慎,规模都比较小,也不怎么找银行借款,债券和银行借款占它总负债的比例3%左右,这个比例太低太低了。

也就是说比亚迪宁愿拖欠供应商的钱,也不愿意找银行借款,不愿意找投资人发债,这不是比亚迪一家公司的行为,“炮轰”行业乱象的长城汽车其实也不例外,下图是长城汽车2020~2024年资产来源去向的变化图,同样最大的资产来源是上下游占款,同样减少了债权融资,大家只是数字稍有不同而已。行业地位越高,对供应商的压榨程度越狠,像北汽、东风这样的企业拖欠供应商的资金比较少,并不是因为他们很仁慈,只是因为行业地位不够高,无法做到店大欺客而已。

龙头企业通过占用上下游资金发展自己,不但不是一家企业的行为,甚至不是一个行业的行为。家电巨头美的老板就曾说过,我们的现金周期是负的,就是我们做生意,不用自己拿本钱,都是用别人的钱在做生意。

用别人的钱做自己的生意,过去一直被视为企业经营能力强,竞争优势大,行业地位高。但凡事过犹不及,融资能力强的龙头企业不去找银行借钱,不去找投资人发债,而是把手伸向比自己弱的上下游企业,通过弱者补贴强者,资金压力层层传导下去,最后谁承接?这种模式能持续吗,这样的商业生态有活力吗?前两天,瀚川智能向宁德时代发起诉讼,讨要6000万欠款,该公司一年以上应收款占比高达80%,媒体用的标题是,“‘撕破脸’了?瀚川智能向‘宁王’讨债”。做企业的都知道,不是实在活不下去,谁想/会/敢和规模如此之大名气如此之大的“优质”大客户打官司?

注:资产来源各大类对应资产负债表项目

分红后利润包括其他综合收益、盈余公积金、未分类利润等项目,股权融资包括实收股本、其他权益工具、资本公积金等项目,债权融资包括短期借款、长期借款、应付短期债券、应付债券等项目,占用上下游包括应收票据和应收账款、预付账款、合同负债、租赁负债等项目,其他负债包括交易性金融负债、衍生金融负债、应付职工薪酬、应交税费、应付利息、应付股利、递延收益、其他流动负债、其他非流动负债等项目,其他来源包括少数股东权益等项目。

所有文件都在星球 👉 开源价值观

全部评论 (0)