蔚来底牌是什么?

近日,蔚来发布2025年一季度报告,主要数据表现喜忧参半,在收入实现同比增长的同时,亏损相比去年同期也在持续扩大。蔚来创始人、董事长兼CEO李斌曾多次公开表示,蔚来将目标设为在2025年第四季度实现盈利。蔚来,能否摆脱长期亏损?

从收入、亏损、现金等明牌上看,蔚来现状不容乐观,那产品、交付量、费用率这些“底牌”如何呢?

交付量决定“赢面”

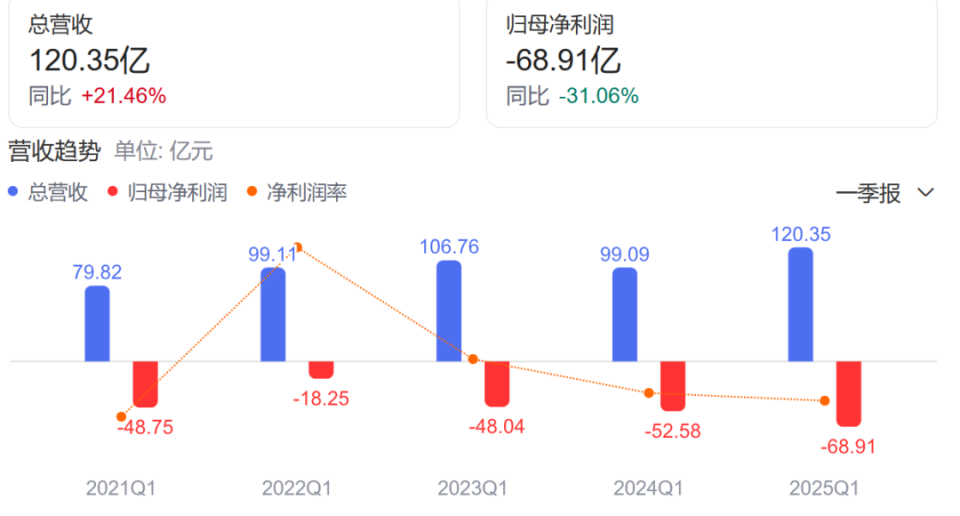

根据一季度报告,蔚来在2025年一季度实现营业收入120.3亿元,同比增长21.5%;相比之下,一季度净亏损为67.5亿元,同比增加30.2%。该报告中还披露了截至一季度末蔚来流动资产小于流动负债,归属于母公司的股东权益为负值。

与此同时,蔚来一季度末账上现金为260.1亿元,环比减少158.9亿元。不过鉴于4月份蔚来通过闪电配售在香港完成筹集资金,短期内出现流动性风险的可能性不大。此外,蔚来在一季度完成新车交付4.2万辆,虽然同比增长40.1%,但相较蔚来今年44万辆的销量目标,一季度完成率尚不及10%。

综上所述,蔚来一季报中利好与利空的信息相互交织,能否实现年底盈利的目标仍充满不确定性。然而当时间来到二季度,随着月交付量呈现出增长的趋势,蔚来业务重新迎来了曙光。

据蔚来披露,5月共计交付新车23,231台,同比增长13.1%。其中,蔚来品牌交付13,270台;乐道品牌交付6,281台,销量逐渐回暖;萤火虫品牌在首个完整交付月内交付3,680台。此外,根据蔚来二季度交付指引,交付目标为7.2-7.5万辆新车,蔚来在6月只要完成2.5-2.8万辆的交付量即可达标。蔚来同时还公布了二季度营收指引为195.1-200.7亿元,相较一季度营收有较大幅度的增长。

“最低谷已经在今年一季度过去了,从今年二季度开始,蔚来进入了上升通道。”李斌在6月4日的媒体沟通会上如是说。

底牌:产品力

蔚来的车型从来不缺产品力,但随着近几年国内汽车市场中内卷式竞争加剧,蔚来销量面临承压。以下是蔚来主要车型的情况。

首先便是主销车型“5566”(蔚来ET5、蔚来ET5T、蔚来ES6、蔚来EC6),四款车型于今年五月完成全新升级,在智能化和驾乘舒适性方面进行了优化,综合产品力进一步提升。在新能源中型车的细分市场中,“55”车型要面对诸如较高品牌认知度的特斯拉Model 3以及热度持续不断的小米SU7等一众车型的有力竞争。而“66”车型所处的细分市场中竞争更为激烈,ES6与EC6不仅要面对“常青树”特斯拉Model Y、主打车和家的理想L6、智驾领域独树一帜的智界R7等车型的有力竞争,还要面对下半年即将上市的理想i6与小米YU7。鉴于此,借着新款“5566”车型上市的热度与竞品车型推陈出新的时间差,蔚来现已推出不同的限时优惠政策以争取更多用户。根据品牌规划,蔚来车型要在今年四季度达到月销2.5万辆的目标,作为品牌销量的中流砥柱,全新“5566”车型的市场表现至关重要,6月将是其首个完整交付月,让我们拭目以待。

ES8与ET9则是蔚来品牌的高端车型与旗舰车型。全新ES8将于第四季度交付,李斌在今年一季度财报电话会上表示该车型不仅要在技术和体验上领先,在空间方面也会更有竞争力。ET9车型作为D级豪华车,不仅要面对传统豪强“78S”(宝马7系、奥迪A8、奔驰S级),还要与同为新势力品牌的尊界S800同台竞技。虽然ET9车型能贡献的销量有限,但较高的售价有助于提高蔚来汽车业务毛利率。

相比之下,在成立之初便被寄予走量任务的乐道品牌,销量仍有待提高。经历了业绩不达标与掌门人的更换,乐道L60车型的月销量目前已呈现出回暖趋势。此外,今年三季度即将上市的乐道L90为三排座SUV车型,被蔚来管理层寄予厚望。根据品牌规划,乐道车型要在今年四季度达到月销量2.5万辆的目标:其中,L60车型的月销量目标为1万辆,L90车型与四季度上市的L80车型的月销量目标合计为1.5万辆。

萤火虫车型定位为精品小型车,这注定了其在国内市场的受众面较小。据悉,萤火虫品牌计划在今年8月1日起实施BaaS方案,届时该车型价格将进一步下探,销量有望增加。

毛利定“输赢”

“蔚乐萤”(蔚来、乐道、萤火虫)三个品牌合计月销量达到5万辆的以上,毛利率达到17-18%,销售管理费用率控制在10%,研发费用率控制在6-7%。这是李斌在今年一季度财报电话会上所给出的蔚来实现盈利的必要条件。鉴于此,月销量、各项费用率与毛利率,则是蔚来年底能否实现扭亏为盈的三项前瞻性指标。

首先是月销量,这是所有指标中的重中之重。蔚来计划今年总共发布9款新车,能否在新车发布后将车型产品力与市场热度转化为销量上的提升,这点至关重要。对照蔚来交付指引中的既定目标,若能持续完成交付量指标,四季度实现月销5万辆的目标并非遥不可及。

其次是各项费用率指标,这其中包括研发费用率、销售费用率和管理费用率,毕竟光是“开源”不够,还要“节流”。蔚来于今年一季度开始推行CBU(基本经营单元)机制,进行降本增效,简单来说便是实行精细化管理,注重投入回报比。正如李斌在年初内部会议上所讲,“每一分钱都要听到回响”。上述三项费用率,若能不断下降并接近李斌在财报电话会上所给出的目标数值,则蔚来有望在四季度实现扭亏为盈。

最后是毛利率,它是衡量蔚来盈利能力方面不可或缺的重要指标。蔚来一季度整车毛利率为10.2%,而在新款车型上市后,新车均价实现提升,二季度毛利率也随之提升。蔚来CFO曲玉称,新款车型在改用自研芯片后单车成本下降约1万元,并预计蔚来品牌单车毛利率将在二季度达到15%。随着下半年新款蔚来ES8、乐道L90与L80等车型的发布,蔚来汽车业务毛利率有望进一步提高。

“2019年是找人输血,而这一次要靠自身造血”。这是李斌在6月4的沟通会上所讲的话。国内车市的价格战截至目前已经持续了两年有余,行业内“洗牌”不断加剧,而蔚来能否于今年内实现“自身造血”,取决于产品和费用控制这两大底牌。

全部评论 (0)